上一篇我探讨了有关人认识世界的局限性,主要有以下三点:

知识不足

知识有错误

受限于观察角度,所得的信息有限或片面

然而,在具体投资过程中,我们除了这些问题,还会遇到新的问题。

事实与假设

什么是事实?什么是假设? ——从日常经验出发,我们通常会认为,“眼见为实”,现实的物体对应着事实,而假设是“人提出的概念”,在验证之前,它就是个假说,可能对,也可能不对。

例如:

地球是圆的是个事实。但是开始没人相信,所以只能是假设,经过大航海的验证,现在是个事实了。

再比如:

我们不是宇宙中唯一的智慧生物。——这只能是个假设,在遇到第二种智慧生物之前,始终只能是个假设。

还有,前几个月热闹的“引力波”,开始是个假设,直到被探测证明。

在证券投资实务中,那些是事实,那些是假设呢?

在不考虑到造假的情况下,财务数据、销售数据、企业经营情况… 这些被我们称为事实。而对于股票价格走势,大多数人认为它是一个事实,但同时有人认为,股票价格走势是一种“主观看法”,至少是市场当前大多数人的主观看法。特别是在所谓“价值投资”者眼中,股票价格是主观的,还搬出了巴菲特和芒格的“投票机和称重器”理论。 而到了“股评”(市场分析)这里,大多数人认为,这既然是股评家自己想出来的,一定是一种“假说”了。至于对股票价格的预测,更是一种“假说”,而相比之下,“基本面分析” 就变成了“事实”。

在这种理念影响下,有些人理所应当的认为,我所掌握的“基本面情况”可以告诉我,股价“应该”是多少钱,在和现在的股价相比,得出一个结论:是否有投资价值。当股价“高于”你根据”基本面情况” 设想出的价格时,你认为它“高估了”,市场有了“泡沫”,不是去做空,就是把股票卖了,然后在那里干嚎;当股价“低于”你根据“基本面情况”设想出的价格时,你想当然的认为是“过度低估”,于是“婴儿底,钻石底” 纷纷出笼,然后证监会的领导出来干嚎“有罕见的投资价值”。

于是,大部分人就跟着领导们一次又一次的闹剧,一次又一次的折腾。青丝折腾成白发,本金也折腾没了,领导却另有任用。人是如何有着如此强的自信,认为自己可以定义出“合理”的价格区间呢?

“基本面分析”的偏差

打开一份报告,前面一定是罗列论据、数据,还有财务信息,最后按照某个逻辑推演,给出一个股价目标。通常人看报告,总是认为前面的论据和数据都是“事实”,而股价的逻辑是“假说”。

通过第一篇文章,我们知道人对世界的认知是有限的,片面的,甚至是错误的。那么,对于“基本面”的认知,难道就是“全面的,无偏的,正确的”? 于是,在不考虑财务造假的情况下,分析基本面信息,我们可能会有以下的问题:

1,对基本面了解不全面:

任何人对一个企业、行业的了解,都不可能做到完全和全面。即便是企业经营者自己也一样。对企业的了解不全面,不代表不掌握其全部的数据,而是数据不能完全反映客观事实。诺基亚的统计数据没有反映手机的换代,前两年所有的工业股票数据也好看得很。企业经营数据只反映了本企业在本周期内已经发生的业务,无法全面反映整个市场,以及未来的情况。

特别是在激烈竞争的领域,企业面对全方位的竞争,没有任何理由可以证明今年赚钱的业务明年100%一定赚钱。对整个市场、消费者、竞争对手、产品换代等问题,企业家和分析师不可能做到全面的了解,甚至比较完整的了解都很难做到。

2,缺乏必要的知识:

对于普通投资者,往往缺乏特定行业的特定知识。为什么太阳能电池效率低? 电动汽车里程取决于什么? 这一类的专业问题,除非是本企业的技术专家,否则外人很难回答。而尽管是本企业的技术专家,也不可能对本行业所有企业的所有技术路径做正确的评估。 而且,对于新技术新产品,往往缺乏这样的经验: 人们会接受智能手表吗?运动摄影机是一个好生意吗? 基因测序技术中三代技术是否占有优势?——对这些问题,即便是行业内的专家也无法给出正确评价,因为这些问题还有待事实回答。

但是,毕竟投资界精英比较多,文化水平是有的,对以上问题,多多少少能根据自己的知识做出一些假设。虽然不能完全正确,但是也能猜测几分。

3,对相同事实的理解存在偏差

即便是完全相同的信息,给予不同的人观察,也会得出不同的结论。对同样的信息(财务资料等),完全可以得出不同的意见。例如,面对经济数据,不同的人可能有完全不同的观点:

经济增速还有6%呢!

经济增速只有6%了!

经济增速?——哼,估计只有1%了,都是造假的!

经济增速?——经济增速跟股市根本没关系。

虽然投资精英们知道得比大众多得多,但是仍然有很多谬误,因此,对“基本面”的研究,切勿太自信了。

总结一下,任何人对“基本面”的研究,都是根据有限的和不全面的基本面资料、结合自己有限的甚至错误的知识,进行有偏好的、主观的分析,得出一个有偏好的,主观的结论。——还要加上一些对未来的想象,因为基本面资料里不可能包含未发生的信息。 所以,任何人对“基本面”的研究,本质上都是对“基本面”中某个侧面的一种个人理解,准确的说,是对基本面的“假说”。

形成了对基本面的“假说” 后,自然可以提出对股价的“假说”,进而比照目前的股价,得出是否有投资价值的“结论”。当这个股价与自己脑子里对基本面的想象有所偏差时,往往就谴责起股价来,认为这股价不对,市场非理性,好像只有自己最聪明,其他人都是SB。

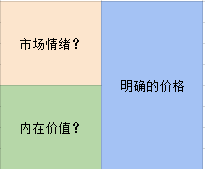

股价到底是什么?

下面一个问题则更加令人迷惑了。按照彼得林奇的说法,市场先生是个神经病,股价短期内是随机的,长期才能显示出“价值”。或者就搬出“投票机”的说法,认为股价“不能”表现股票的“内在价值”。

根据上文,我认为任何人都不可能全面的掌握“基本面情况”,那又如何能得到“内在价值”呢? 如果市场能得到股票(或其他资产)的“内在价值”、“合理价值”,那还要股市做什么——这不是发改委的事吗?

诚然,资产在某一时刻可能有“内在价值”,但,这个价值:1,未对未发生的事件贴现,因此下一刻这个内在价值可能立即变动。2,未对已发生(但投资者尚未知道)的事件贴现,因此投资者不能据此得到这个”内在价值”。 3,投资者分析该资产时的分析有偏、主观,甚至可能是错误的。——因此,“内在价值”属于永远不可得到的变量,类似于量子态下的测量,尽管可能存在这么一个值,但是人不可能得到它。

而且,由于现实中,未发生和已发生但未贴现的事件可能对资产价值影响甚大,再加上个人对资产价值的判断千差万别,所以就连“接近于内在价值的”价值,往往都很难得到。要不是十几年长青的公司(如KO),对一般的企业根本不可能得出这样的结论。

所以,根据基本面去计量股价是没有必要,也是不可能做到的。——那么,股价究竟代表什么呢?

我认为,股价什么都不代表,股价就是股价,股价本质上是一个事实,这个事实就是:当前投资者愿意为这个资产支付的价格。这个价格与以前投资者愿意为之支付的价格、未来投资者愿意为之支付的价格或许有关,或许无关,但是不可能100%找到其中的关系。

因此,股价首先是一个事实,哪怕股价是“投票机”,那么今天的投票结果也是一个事实。如果不考虑市场操纵和作弊行为,那么股票价格的的事实性要大于“基本面分析”,因为那是“主观的结果”。

有人要问:那么,难道不是无数个(大量的)投资者,依据“主观看法” 形成的股票价格吗?对于这个问题,我个人认为,“股票价格”本身是一个事实,是对交易结果的事实。至于交易过程是由(另外的)主观驱动的,那是另一回事了。

如果认定,“内涵价值” 即使存在也不可测量,那么其他投资者的主观决策过程(以及他们之间的互相影响)就更不可测度了。而两个不可测量的量组合成的股价,则是一个明确的数值。

所以,从这个角度说,“价格”反而是“事实”,而“基本面”,其实是对基本面的“假说”。

用一个假说去judge事实,是否是合理的呢? 当然,从结果上看,“假说”正确的例子当然有不少。

未完待续之二。

教科书上讲,股票分析有两种分析方法:基本面分析和技术分析。

照此说来似乎哪种都不成立啊?

不是“都不成立”,而是“不都成立”,即,不是100%有效的。

博主说的让我想到了IT咨询和系统部署……

咨询好比是基本面分析,而真正的系统部署是很复杂,而且从安装依赖包/软件到最后完成部署,随时会出各种意外情况的。但这些顾问是不需要也很少有可能去了解的,他们只是通过一个基本面的分析来判断应该如何去设计这样一个系统……

現在購入優質美元公司債,是否可以作為資產配置的一個選擇。

我不知道你说的哪个公司,美国市场买债是有风险的,没有证监会兜底。