本文作为2017年1季度最后一篇投资记录,预计2017年1季度不会再进行调仓。

一季度以来,全球(除了中国)股市都出现了一波上涨,我所持有的美国股票都创出了新高。具体情形在之前的文章《1-2月投资笔记》 中已有介绍,在这里不再重复。经过仔细思考,我决策买入长安汽车B股(200625),以下是决策过程的简介。当然,您所看到的是我能公开的理由中的一小部分。

长安B的投资要点:

对比2016年9月的融创(01918.HK),可以看出长安汽车有着更优越的基本面。虽然长安汽车的管理层官僚低效,且严重依赖长安福特,但中国汽车行业整体的基本面呈现非常良好的表现。近期以来,长城、上汽、吉利等都有非常好的表现,唯独长安汽车A涨幅较为落后。而长安B的涨幅甚至较A更落后,年初至今几乎没有上涨。

该品种可能存在以下投资机会:

B转A的政策性机会:

尽管B转A从未全面实施,但中集B、万科B等先后采取个案方式通过。长安B在B股里算最好的了,如果公司有市值管理要求,或可采取个案方式转A。

如果可能转A,则存在较大价差机会。

汇率收益机会:

港币计价,不受CNY贬值影响

汽车行业整体增长机会:

如果以上均不能实现,但中国汽车市场仍维持较热状态,公司可能被汽车行业带动而被动上涨。从业绩上看,长安汽车业绩并不太差。

股本分红:

以上均不能实现的话,每年仍能实现4%-7%左右分红。

公司分析:

下面从几个方面分析长安汽车公司的基本情况

公司经营

2016年销量304万辆;年销售额在600-700亿之间;论数量是中国产量最大的汽车公司(第二名是上海汽车)。但是单车价格较低。

公司属于老牌国企,军工改制而来,管理低效落后,典型的官僚作风。但根据历史财务数据,公司并未有欺诈行为和其他不诚信行为。

产品市场

车型包括长安面包车、逸动(低档车)CS(低档车);合资品牌长安福特福克斯、蒙迪欧、EDGE、福瑞斯、翼虎;长安马自达(CX5 昂科塞拉);杂牌车长安铃木,标志雪铁龙等。

近年来跟随长城等进入了SUV市场,推出了CS系列低端SUV,占领了一部分市场,但整体经营思路基本慢半拍,在经营方面不能与长城相比。

依赖长安福特几款车型,但现在竞争激烈,保持现有市场份额已经很难。

优势在低端面包车,但近年受到上汽五菱之光的挑战。

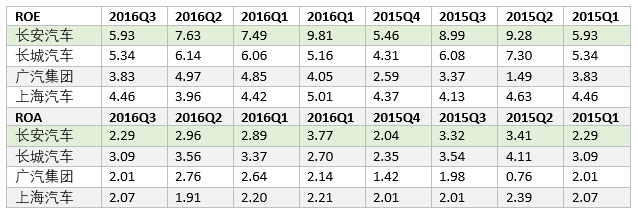

从盈利能力上看,长安汽车虽然显著差于长城,并不比广汽、上汽更差,甚至比上汽好一些。净利润率更是不低于长城,处于第一集团。当然这主要和长安福特的并表有关。

销售毛利率/销售净利率

ROE 净资产收益率/ ROA 总资产收益率

从ROE和ROA的角度上看,中国汽车行业的整体经营水平很低,但长安并不比其他公司更差,除了长城汽车较好外,长安并不比广汽和上汽在收益率水平上更低。

现金流量

从经营性现金流量看,长安相对较差,但全年仍预期有100亿左右。对比目前市值(不足600亿人民币)并不高估。从车企横向比较,其经营现金流情况属于较靠后的状态,但仍然有一定的绝对基数。

从经营性现金流的角度看,长安汽车未来的分红能力有保障,在最不利的情况下仍然能通过分红回收成本。

投资情况假设

较高假设

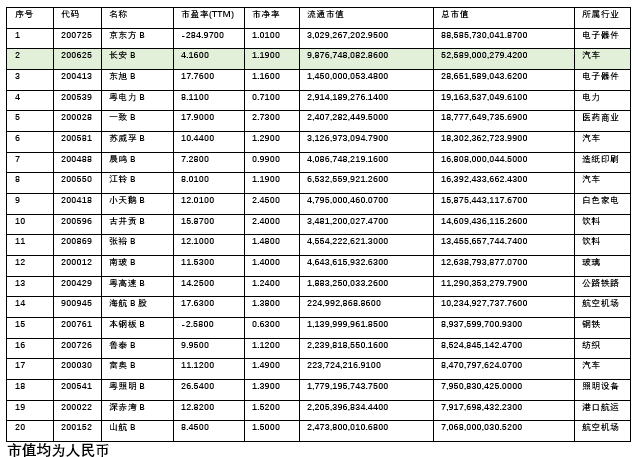

根据目前B股市场基本情况,在中集B和万科B转板完毕后,剩余的B股中,长安B是总市值最大的一家,也是基本面情况最好的。如果转板,除去京东方A(公司亏损状态转不了板),具有转板条件的公司中只有长安B具有转板的可能。

如果转板,以当前价格计,长安A价格为15.7元CNY,长安B为10.95HKD(折合9.69CNY),价差为62%。意味着转A将可能获得50%以上收益。如果叠加汽车行业的整体景气,收益可能达到100%以上。

从现实考量,长安B流通市值只有98亿(人民币市值,下同),长安B一年的现金流也有100多亿,完全能承担回购注销的成本,只是看公司是否有意愿。如果转A,公司可行使现金选择权,实际付出的现金将会少于98亿。(大部分股东会选择回A而不是回购注销)

以下是B股前20大公司

中等假设

今年汽车行业仍延续较好形势,其中长城、吉利等股票已经创出阶段性新高。如果长安未能转A,则长安如跟随汽车行业的整体表现,预估能有10-20%点升幅。

今年以来,汽车行业的主要公司很多已经出现较大上涨,特别是低价的港股。而长安B是涨幅最低、估值最低的品种。但长安A仍然有5%涨幅,故可以排除公司基本面有问题。

如果长安B 全年能实现与长安A一样的涨幅,即便目前价格计算,仍有6%价差收益,以及可能的汇兑收益,以及分红收益。合计能有约10-15%。

最差假设

假设今年大盘出现整体性风险,个股普遍下跌的情况下,只要长安B跌幅在5%以内(全年),即可靠分红补回损失。目前整体性风险又与汇率相关,如因汇率导致的系统性风险,由于B股是外汇计价,损失会相对A股较小。

假设今年大盘整体下跌20%,蓝筹股下跌20%,长安B维持5%的分红率,人民币贬值5%,实际损失为10%左右。然而这种情况的概率相对较小。如果发生这种情况,可以考虑将长安B卖出,换回人民币购买其他价格更低以及更具有吸引力的A股投资标的。

据此,我认为投资长安B股具备上不封顶,下有保底(分红)的特点,且长安B无论从涨幅还是估值都是最低的。唯一较为麻烦的是可能需要等一段时间(至少六个月),如果可以容忍这个长度的等待,那么值得投资。

最后还要谈一下融创:

我在融创上建仓是比较早的,基本价格在5元附近,但是并未坚持到现在的8元。现在回想起来,其实说明我对地产行业的认知还是不足的。因此,我并不认为没有在融创地产上赚到钱非常可惜。世界上的行业有很多,企业更是无数,投资者应聚焦于自身研究优势进行投资。没有人可能在地产、金融、IT等领域均有深入见解,选择自己最擅长的投资方式即可。当然,能力圈也是逐步扩展的,在融创之后,我对地产行业的认识又进一步深入了,可以说为未来可能投资地产行业打下了基础。

一个人不可能做到所有股票,但应坚持自己最深入了解,且最具有优势的行业。当然低估值可以抵消一部分缺陷,但如果仅仅局限于低估值是不够的。融创和长城我是主动换股,因为我认为我对新浪微博和TESLA有更深刻的认识,相对而言在今后的持仓过程中会更有利。就算我融创持有至今,盈利60%,也难免未来会在100%或更高卖出,而如果融创最终涨幅达到几倍甚至十几倍,我这项投资就不能算作成功。而相对而言,我对TESLA和新浪微博的认识能保证我在相当长的时间内保持对公司的跟踪,并能保证我在公司股价合理范围内坚持持股。毕竟,持股的信心来源于研究。

对于长安汽车B而言,因为长城汽车的关系,我对国内主要汽车厂家已经有了较深入的研究,再结合低估值带来的安全优势,我认为目前我可能坚持在长安B上获得比较好的投资收益。