标普500指数定投净值示意图 ——李笑来 定投改变命运 2019

我认为定投策略是一种储蓄加强策略,以资本市场收益作为零存整取储蓄存款的收益增强,可以有效的增加收益,但并无可能实现“财务自由”,更遑论“改变命运”。

我尊敬的李笑来最近发布了新版的《定投改变命运》,大力推荐定投股票指数基金(ETFs)或区块链ETF组合。对于李老师在区块链投资和股票投资中的成就,我一向崇敬为导师,但对于定投,包括基金公司推销的定投方案,我却只能说,它是一种增强的“零存整取”而已,根本无可能“改变命运”。如您想要岁月静好,现世安稳,定投可能是一种可取的策略吧。

在我之前的文章《论资产增值过程与投资机会选择》,我已经初步探讨了资产增值过程中的各种不利因素,在进一步探讨风险性和收益性的关系之前,我认为可以先专门写一篇文章讲定投到底是怎么回事。

我认为定投的核心是“放弃可能指数增长机会,换取稳定的线性增长”。最终定投可能,长期看,产生一个优于定投标的的增强线性收益率,但以放弃指数增长为代价。

一:定投的收益从何而来?

按照李老师的说法,“通过践行定投策略,你的未来利润本质上全部来自于你所经历的熊市!”,事实上看上去也是这样。

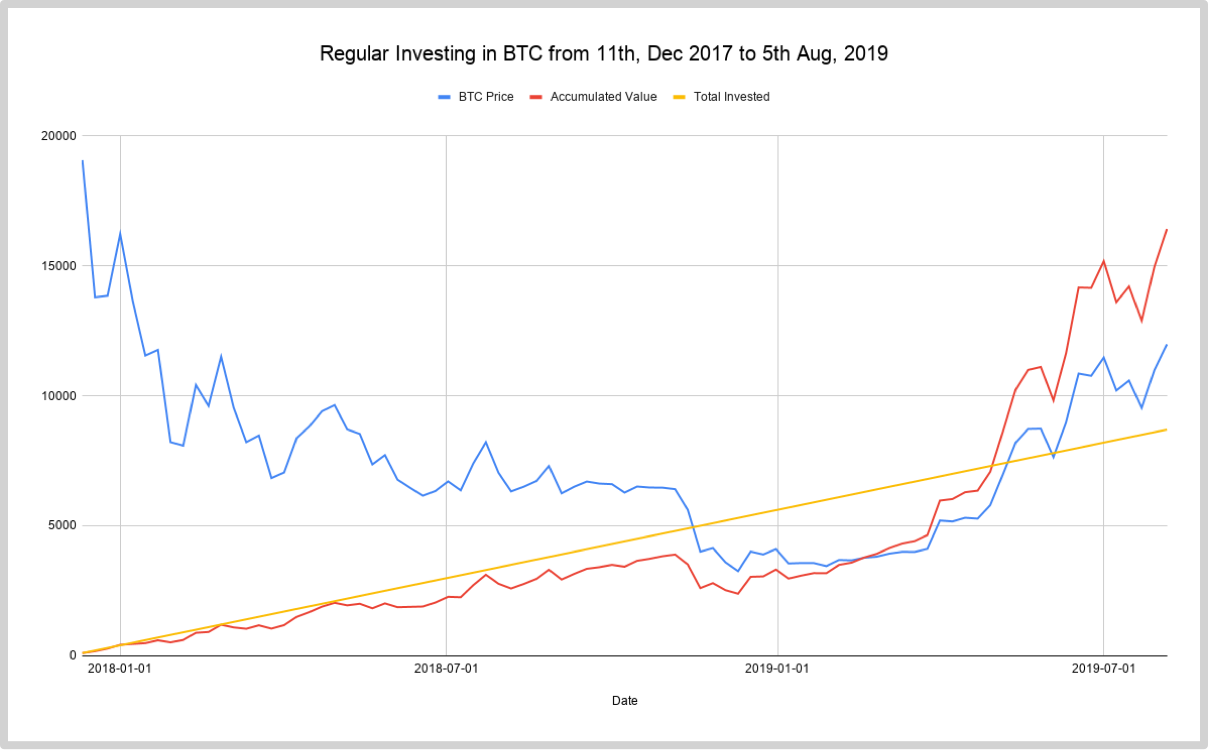

让我们再看另外一个更为震撼的例子。假设你从 2017 年 12 月开始定投比特币,那时的比特币创造了当前的历史最高价格,19,800 美元左右,而后价格一路 “狂跌”,至今尚未收复历史最高价格。以下图表是假设你从 2017 年 12 月 11 日连续定投比特币 87 周之后的情况。

《定投改变命运》中定投比特币的净值图(黄色:累计投入 红色:累计净值 蓝色:币价)

虽然你的入场时机是最差的 —— 2017 年 12 月 11 日你开始定投的时候,价格就处于当前历史最高点,比特币价格迄今为止(2019 年 10 月)也尚未收复这个历史最高点。可是,你的投资竟然还是提前盈利的,因为从 2019 年 5 月 6 日开始,红线(你手中比特币的净值)穿越了橙线(你的累计投资金额)…… 假设你每周定投 100 美元,到了第 87 周,你已经累计投资了 8,700 美元,可是你手中的比特币净值竟然是 16,417 美元,累计盈利 88.71% —— 虽然这个时候的比特币价格依然远未恢复,只不过是 11,982 美元,仅为历史最高价格的 62.85%。

甚至李笑来老师还给出了数据表(这里)——Google Sheet

看上去投了87周,累计盈利88.71%,这是个辉煌的成就?

但这是因为这个定投的标的是比特币!比特币从2019年至今最低从三千多涨到一万多,本身给了你充足的时间进行补仓,如果是在底部(8000以下)大力增持,收益应该更高。我们就不论投资者是否有能力择时,就大部分投资标的而言,真的可能有如此大的振幅,以便让投资者从容定投吗?

更不要说比特币没有股息。

也就是说,定投的收益实际上是从价差中来。没有价差,或者价差小,其实很难实现大幅度的收益。在上图中,有六个月(三分之多的时间)总市值是在总成本之下的,甚至大幅度在总成本之下,实现了补仓。而最终比特币又翻盘暴涨了,这才成就了这个收益。如果把比特币换成以太(ETH)恐怕就大相径庭了。

二、鸡肋的股票指数ETF定投

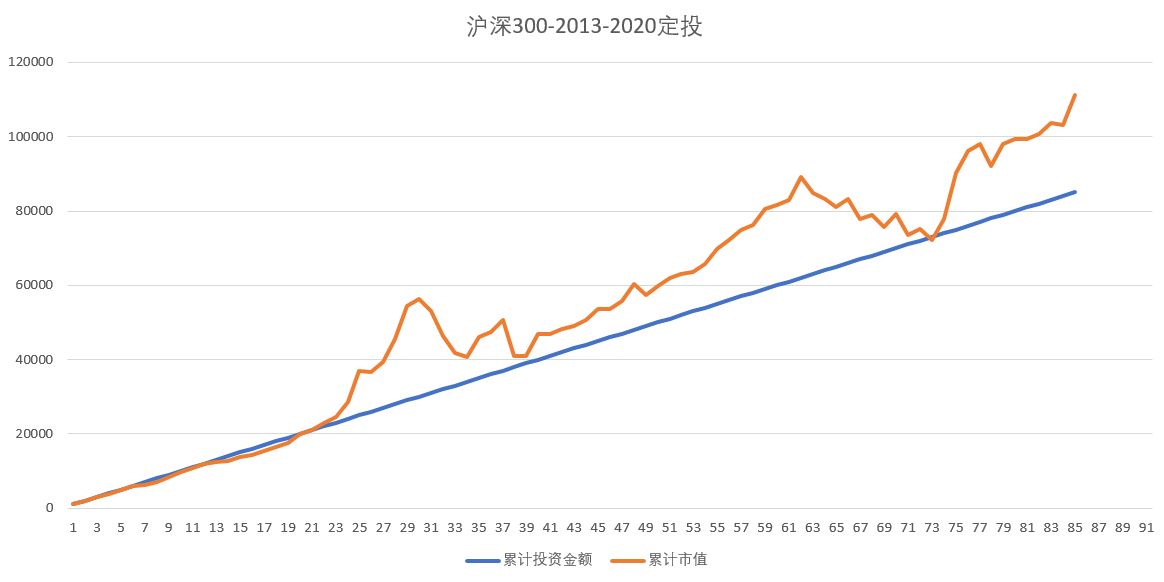

按照李笑来的方案,我自己也做了一个图表,按照2013年至今,每个月买入沪深300指数1000元CNY。图表如下:

从2013年1月至今,每月按照上个月收盘价买入1000元沪深300指数,忽略手续费,共投入85000元,今天净值为111306.6,收益率为31%。

七年就31%,太鸡肋了。

有人会问,没有考虑到沪深300的股息率,沪深300的股息不少,有3%左右。关于这个问题,因为开始定投时,资本非常少,前两年的3%几乎毫无意义,真正全额享受到3%的股息也就是这两年而已。我按3%平均股息率/按月调整后的收益率为44%,多产生了大约1万多元的股息收入。

七年44%,似乎也不怎么地。比存款好一些,但就算是有1000万,才产生了400多万收益,而2013至今,社会已经是天翻地覆了。这44%改变不了命运,如果是靠工资收入,恐怕只是比存款好一些,甚至如果不暴雷,还赶不上P2P。(按10%年利复利)

仔细检讨一下,似乎是因为这7年内中国股市坐了过山车。但就算按照最高点来计算,2015年6月时,净值为1.8左右,累计投入了3万,总市值为5万6。似乎辜负了大牛市。

中国股市蹉跎了二十三年岁月,仍然在三千点附近折腾。搞这点所谓指数基金定投,丧失了流动性,浪费了宝贵的时间,最终赚了这么一点小钱,何时才能“财务自由”呢?

唯一的好处是,在上面一张图中,大部分的时间的总市值都大于总投入金额。使得人们可以长期处于“浮盈”状态,缓解了焦虑,客观上收益也比存款好一些。

三、固有资金能定投吗?

上面七年里投入的八万五,是每个月投资的一千块,折腾了七年后够买一辆国产车。这是适合按月发粮的“小白领”的投资策略,每个月赚那么一点钱,能存下来一千已属不易。但如果你一开始就有八万五,故意按月每个月投入1000元,会是什么结果?

答案并不比刚才这个收益率好多少。如果你开始就有八万五,第一个月投入一千,还余八万四,第二个月投入一千,还余八万三… 于是这个递减的八万四、八万三… 可以额外再享受到一个3%左右的利息。这是一个倒置的额外股息收益,综合与刚才考虑的正序股息收益模型是一样的,最后再加上一万收益。考虑到要为下个月投入做准备,剩余资金买入的固定收益产品必须留有余地,最终收益率应该在52%-55%之间,等于是可以多买一个真皮座椅。

你什么时候见过有钱人定投的?他们只会分批投入。

如果在估值最低的2013-2014年间,将所有的八万五分批全部投入,保证建仓成本在2500点以下,就算按照2500点计算,现在也有63.84%收益,且有5年享受了全额股息,再加15%全额股息收益,总收益接近80%了。如果能在4800点进行一次高抛操作,收益率就将翻倍。

因此,固有资金没人定投。

定投充其量是个小白领积累初始资本的方法。就算小白领按照定投原理,七年投入八万五工资积累,获得了12万总资金,一旦想要正式进行投资,则需要将定投基金全部取出再重新定义投资方向。更何况在这七年里不能有花钱的需求,一旦需要三长两短,结果就半途而废了。

真正有意义的定投,需要每个月投入1万元,这样七年下来就有120多万,够付买房的首付了,这是定投的目的。而每个月投入1万元,天啊… 每个月有1万余钱,您还需要定投吗,难道没有别的赚钱的社会资源吗?

再说,就算买了一套房,无非是有个住的地方,财务自由是什么?

如果你已经有房了,又非常厉害,每个月能定投一万,七年下来有了120万市值可供投资。但是这七年里你就每个月定投了,投资理论的学习,投资目标的调研,投资风险的防范… 这些知识在哪里?基金公司会在定投的同时教给你吗? 还是只告诉你,定投就是时间的力量,时间的玫瑰?

所以我才说 “黑,真他妈的黑!”

四、直面人生

人生没有任何捷径,投资亦无,定投岂能外乎?

面对惨淡的人生,手头的资源永远也不够,永远不可能财务自由,永远不可能改变命运,就算靠定投积累了几十万,投资思想,投资眼光还是一张白纸,随便一次投资失败就洗白了。这就是现实。

社畜的生活,不想再过了。拍案而起,要用投资改变命运。这就是向自己革命了,内心中“霹雳一声暴动”,发出反抗命运的呐喊。但是从“十万工农下吉安”开始,到“百万雄师过大江”,取得征服命运的胜利,还隔着几个“雄关漫道真如铁”。

现实“苍山如海,残阳如血”,你不得不对自己发出“今日长缨在手,何时缚住苍龙?”的叹息和拷问。

定投只是一个或有的开始。

定投“改善”命运

亲爱的作者,从笑来老师发布《定投改变命运》起到现在6百多天的时间,已经带领一万多人赚到了15亿人民币了,笑来老师创建的BOX定投践行群了解一下。https://www.yuque.com/liluyao-ewkvb/orpy1g